कार्य: यहाँ और अब किसी अन्य व्यक्ति से पैसे कैसे प्राप्त करें?

आप सेवाएं प्रदान करते हैं, लेकिन एक उद्यमी नहीं। आपने कुछ बेचने का फैसला किया। आप सभी के लिए भुगतान कर रहे हैं। आपको क्रेडिट कार्ड ऋण का भुगतान करने की आवश्यकता है। यहां उन स्थितियों की एक छोटी सूची है, जहां आपको एक व्यक्ति से दूसरे व्यक्ति को धन हस्तांतरित करने की आवश्यकता है।

सामान्य तौर पर, पैसे ट्रांसफर करने के कई विकल्प होते हैं: कैश में देना, इलेक्ट्रॉनिक मनी द्वारा ट्रांसफर करना, इंटरनेट बैंक के जरिए पेमेंट करना, बैंक कार्ड से

वीजा या

मास्टरकार्ड बैंक कार्ड में ट्रांसफर करना। प्रत्येक विधि अपने तरीके से अच्छी है, लेकिन कार्ड अभी भी चलते हैं!

मुझे बैंक कार्ड द्वारा पी 2 पी ट्रांसफर की रूसी सेवाओं की समीक्षा करने में रुचि थी।

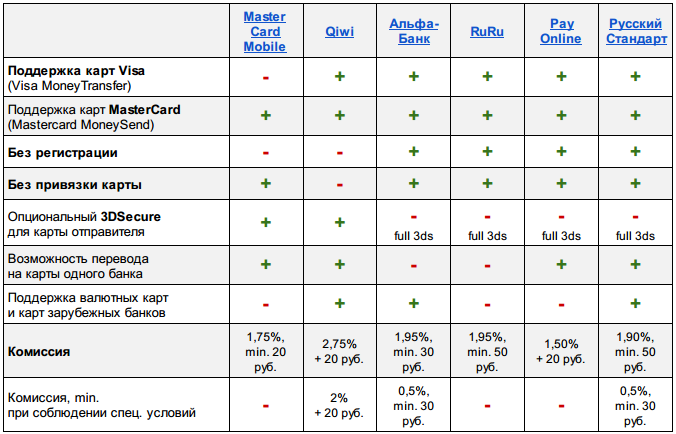

जुलाई 2013 तक, वीज़ा मनी ट्रांसफर® और मास्टर कार्ड मनीस्डे® तकनीकों का उपयोग करके कार्ड से कार्ड में धन हस्तांतरित करने के लिए 6 सेवाएं मिलीं:

कटौती के तहत आप विशिष्ट सिफारिशें पा सकते हैं। मैं जनता को उपयोग, स्पष्टीकरण और पूरक के लिए आमंत्रित करता हूं।

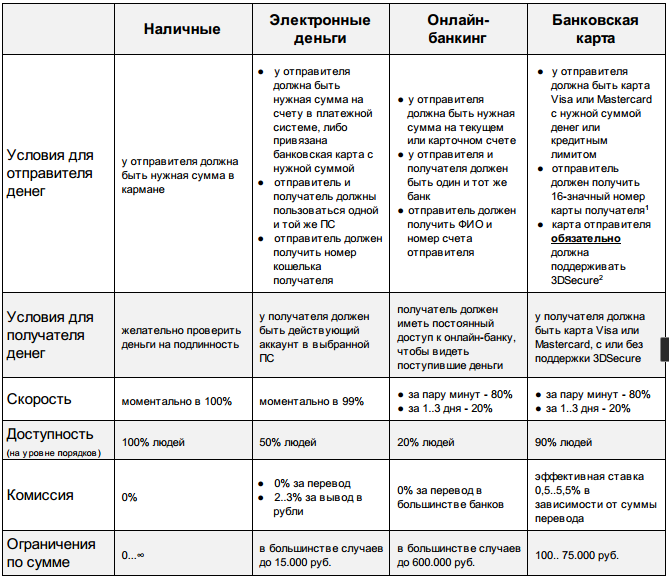

तरीकों की तुलना: नकद, ई-पैसा, ऑनलाइन बैंकिंग, वीजा / मास्टरकार्ड

कार्ड नंबर के बारे में ... कार्ड से कार्ड में अधिकांश ट्रांसफर सेवाओं में प्राप्तकर्ता के कार्ड नंबर को जानने के लिए पैसे भेजने वाले की जरूरत होती है। आपके पैसे को कब्जे में लेने के लिए स्कैमर्स के लिए कार्ड नंबर अपने आप में पर्याप्त नहीं है। लेकिन फिर भी, यदि आप महीने और वर्ष का अनुमान लगाते हैं, तो कुछ मामलों में आप लेनदेन कर सकते हैं, जबकि न तो सीवीसी, न ही नाम और उपनाम, और न ही 3DSecure की आवश्यकता है। इसलिए, आपको कार्ड नंबर को दाएं और बाएं सभी को नहीं बताना चाहिए और इसे सार्वजनिक डोमेन में प्रकाशित करना चाहिए।

3D सुरक्षित (3DS) के बारे में ... यह पहले से ही बैंक कार्ड की सुरक्षा के लिए एक प्रसिद्ध तकनीक है - इसमें sms से एक कोड दर्ज करके ऑपरेशन की पुष्टि करना, स्क्रैच कार्ड से एक बार का कोड या ATM से अर्क, या भुगतान पासवर्ड शामिल है। 3DS प्रमाणीकरण इलेक्ट्रॉनिक डिजिटल हस्ताक्षर के बराबर है - अर्थात इस तरह का लेनदेन अपील करना लगभग असंभव है। सभी कार्ड 3DS का समर्थन नहीं करते, क्योंकि बैंकों के लिए प्रौद्योगिकी में बहुत पैसा खर्च होता है। यहां उन बैंकों की आंशिक सूची दी गई है जो 3DS का समर्थन करते हैं।

कुछ अग्रणी बैंक सेवा को खराब तरीके से बेच देते हैं। उदाहरण के लिए, VTB24 - मानचित्र पर 3DS को सक्रिय करने के लिए - आपको अपने पैरों के साथ बैंक जाने और एक बयान लिखने की आवश्यकता है। या, उदाहरण के लिए, Sberbank - कोड की एक सूची प्राप्त करने के लिए - आपको अग्रिम में इस बात का ध्यान रखना होगा और एटीएम में 20 कोड के साथ एक अर्क प्रिंट करना होगा। कम से कम वह हाल तक था।

विशेषज्ञों के अनुसार, और व्यक्तिगत अनुभव के अनुसार, रूस में केवल 50% बैंक कार्डों में सामान्य 3DS का समर्थन है।

कैश सबसे आसान विकल्प है। लेकिन क्या होगा अगर कोई नकदी नहीं है: पर्याप्त पैसा नहीं था, मैं अपना बटुआ भूल गया, पैसे का आदान-प्रदान करने के लिए कहीं नहीं है, एटीएम बहुत दूर है।

इलेक्ट्रॉनिक पैसा पर्याप्त सार्वभौमिक नहीं है। उपयुक्त अगर दोनों लोग उनका उपयोग करें, और एक ही समय में। यदि ई-पैसा अलग है - तो इसे विनिमय करने की आवश्यकता है। यह अधिक से अधिक जटिल होता जा रहा है और निश्चित रूप से तत्काल नहीं। और चूंकि एक विशिष्ट सबस्टेशन के भीतर स्थानांतरण तात्कालिक है, इसलिए स्थानांतरण शुल्क न्यूनतम या शून्य है। कैश को वापस लेने के लिए अभी भी शुल्क हैं - 2-3% के स्तर पर।

बैंक ट्रांसफर तेज नहीं है। ऑनलाइन बैंकिंग मानता है कि प्रेषक और प्राप्तकर्ता के पास किसी भी बैंक में ऑनलाइन बैंक है। लेकिन अगर ऐसा है, तो भी इस पद्धति को तात्कालिक समझें, यदि प्रेषक और प्राप्तकर्ता के एक ही बैंक में खाते खुले हों। अन्यथा, स्थानांतरण 1 से 3 कैलेंडर दिनों से होता है, शुल्क अलग-अलग होते हैं: एक निश्चित 20 रूबल से %%, 3% तक की राशि।

भुगतान के साधन के रूप में

एक बैंक कार्ड सबसे सरल और सबसे समझ में आता है। कार्ड में अधिकतम कवरेज है और भीड़ से किसी के लिए भी सुलभ है। वीज़ा और मास्टरकार्ड लंबे समय से अधिग्रहण कर रहे हैं, लेकिन यह केवल कंपनियों (और उद्यमियों) के लिए उपलब्ध है। सामान्य लोगों के लिए - व्यक्तियों - एक व्यक्ति के कार्ड से दूसरे कार्ड में धन के सुरक्षित हस्तांतरण के लिए प्रौद्योगिकियां लागू की जाती हैं: मास्टर कार्ड मनीस्बैंड और वीजा मनीट्रांसफर (या वीजा व्यक्तिगत भुगतान)।

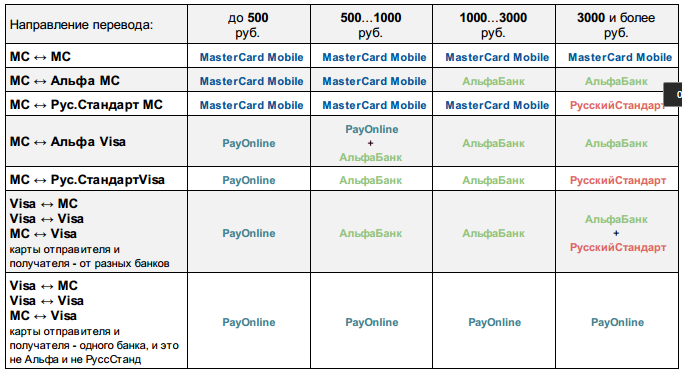

कार्ड से कार्ड में पी 2 पी ट्रांसफर सेवाओं की तुलना

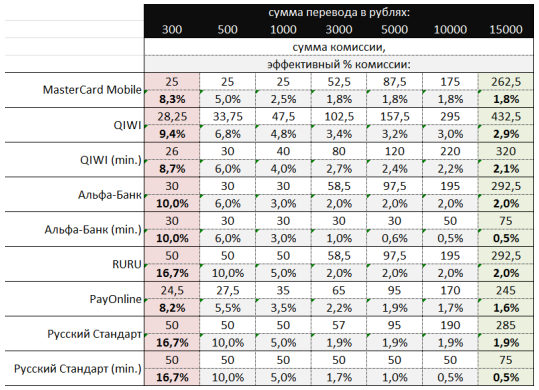

सेवा शुल्क की तुलना

मुझे पता चला कि 300, 500, 1.000, 3.000, 5.000, 10.000 और 15.000 रूबल को स्थानांतरित करने पर वास्तविक कमीशन कितना होगा। दिलचस्प आंकड़े प्राप्त किए गए थे: 0.5% से 16.7% तक।

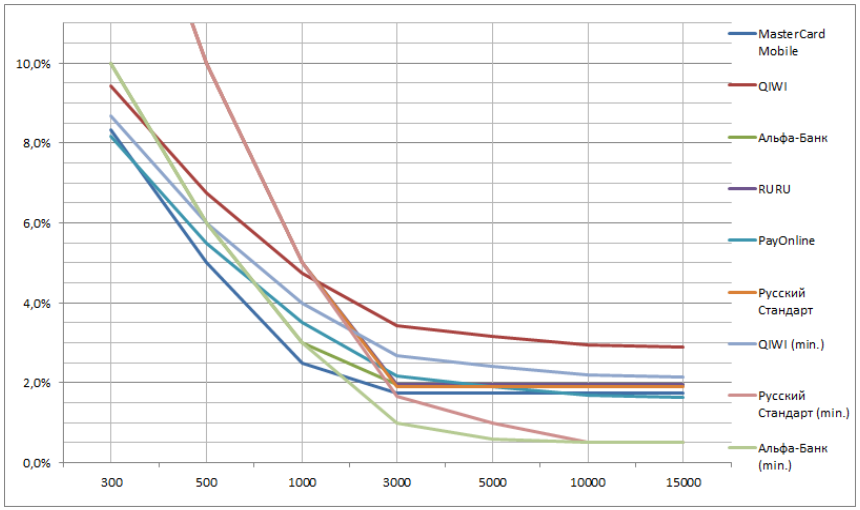

चार्ट पर सब कुछ देखना आसान है:

जैसा कि मैंने पहले ही लिखा है, कुछ बैंक अपने स्वयं के कार्ड में धनराशि स्थानांतरित करने के लिए विशेष शर्तें पेश करते हैं (तालिका में और ये

"न्यूनतम विकल्प

" हैं)। उदाहरण के लिए,

अल्फ़ा-बैंक 0.5% + 30 रूबल प्रदान करता है। के बजाय 1.95% + 30 रूबल। स्थानांतरण के लिए।

रूसी मानक बैंक 0.5% + 50 रूबल प्रदान करता है। इसके बजाय 1.90% + 50 रूबल। सहमत, उन बैंकों की सेवाओं का उपयोग करना उचित है जो ग्राहक का सामना कर रहे हैं।

परिणाम

आप किसी दिए गए स्थिति में सबसे अनुकूल परिस्थितियों को प्राप्त कर सकते हैं,

स्थानांतरण की

राशि ,

प्रेषक और प्राप्तकर्ता कार्ड (वीज़ा या मास्टरकार्ड) और

प्राप्तकर्ता के कार्ड जारी करने वाले

बैंक को जानकर।

- मास्टरकार्ड मोबाइल सबसे संतुलित सेवा है, लेकिन किसी भी बैंक के मास्टर कार्ड के बीच ही स्थानांतरित किया जा सकता है। प्रेषक को सेवा में पंजीकरण करना होगा। 1000 रूबल तक की राशि स्थानांतरित करते समय सबसे कम कमीशन। अजीब तरह से, सभी के द्वारा, vaunted वीज़ा प्रणाली ने अपने कार्ड (लगभग। लेखक) के लिए ऐसा कुछ भी चलाने की जहमत नहीं उठाई।

- PayOnline सबसे सार्वभौमिक सेवा है। 500 से कम रूबल की राशि के साथ वीज़ा कार्ड के बीच स्थानान्तरण के लिए सबसे कम कमीशन।

- अल्फा-बैंक - किसी भी कार्ड से अल्फ़ा-बैंक कार्ड में स्थानांतरित करते समय सबसे कम कमीशन, 1000 रूबल की राशि से शुरू होता है।

- रूसी मानक - किसी भी कार्ड से रूसी मानक कार्ड में स्थानांतरित करते समय सबसे कम कमीशन, 3000 रूबल की राशि से शुरू होता है।

- किवी - अजीब तरह से पर्याप्त है, हर किसी को हारता है, 1000 से अधिक रूबल की हस्तांतरण राशि के साथ।

- RuRu और रूसी मानक 1000 रूबल से कम स्थानान्तरण के लिए सबसे लालची हैं।

इसकी आवश्यकता किसे है और क्यों?

पी 2 पी अनुवाद सेवाएं किन स्थितियों में उपयोगी हो सकती हैं?

- आप सेवाएं प्रदान करते हैं । आप एक उद्यमी नहीं हैं, आपके पास आपके पास एक कैश रजिस्टर या पॉज़-टर्मिनल नहीं है, और आप या तो चालान और प्रमाण पत्र जारी करने के लिए तैयार नहीं हैं - यह सब केवल निकट भविष्य में है। क्या आप एक फ्रीलांसर, एक रेमोटर, या एक हेयरड्रेसर, एक मालिश चिकित्सक - हाँ, किसी को भी। आपने काम किया है, आपको यहां और अभी धन प्राप्त करने की आवश्यकता है।

- आपने पुराने कूड़ेदान से कुछ बेचने का फैसला किया । हमने एक विज्ञापन दिया, एक व्यक्ति आता है, सब कुछ ठीक है, आप अपना कचरा दे दो, एक व्यक्ति पैसा देता है। और यह सब एक साथ किया जाना चाहिए।

- आप पूरी कंपनी के लिए भुगतान करते हैं । एक बार या रेस्तरां में आराम करें, अंत में एक ही खाता लाएँ। किसी के पास नकदी में परिवर्तन या आवश्यक राशि नहीं हो सकती है। अन्य लोग कार्ड से भुगतान करना चाहेंगे। और यह शुरू होता है। नतीजतन, एक कार्ड पर भुगतान करता है, दूसरों को नकदी में फेंक दिया जाता है, और बाकी से भी पैसा प्राप्त करना अच्छा होगा। एक मौका है कि हम उन्हें फिर से नहीं देखेंगे, या वे जानबूझकर इसे नहीं भूलेंगे।

- आपको तत्काल पैसा फेंकने की आवश्यकता है । स्थिति अलग हैं, सहित और हमारे प्रिय लोगों के साथ। कभी-कभी किसी भी तरह का समय नहीं होता है कि वह निकटतम वेस्टर्नयूनियन या कॉन्टेक्ट को खोजे या फिर प्राप्तकर्ता या ट्रांसफर पाने वाले को खोजे।

- आपको क्रेडिट कार्ड ऋण का भुगतान करने की आवश्यकता है । कभी-कभी ऐसा होता है कि आपको स्वयं पैसा फेंकने की आवश्यकता होती है। जल्द ही महीने के अंत में, और फिर आपको याद है कि आप क्रेडिट सीमा में चढ़ गए थे। सबसे कष्टप्रद बात यह है कि यह काफी कम हो सकता है, उदाहरण के लिए, एसएमएस के लिए सदस्यता शुल्क लिया गया था। और यह वह है, यदि आप समय पर 50 रूबल की भरपाई नहीं करते हैं। - एक नकारात्मक क्रेडिट रेटिंग लंबे समय तक प्रदान की जाती है।

सिफारिशें

1. दो अलग-अलग बैंकों के दो कार्ड प्राप्त करें। उदाहरण के लिए:

2. P2P स्थानान्तरण की सेवाओं का सावधानीपूर्वक अध्ययन करें:

- पेऑनलाइन प्रसंस्करण केंद्र से अनुवाद सेवा । अपने आप को पंजीकृत करें, अपने कार्ड संलग्न करें और भुगतान लिंक प्राप्त करें। ये लिंक उपयोगकर्ताओं को सौंपे जा सकते हैं: साइट पर पोस्ट करना, सामाजिक नेटवर्क के एक समूह में, ईमेल और एसएमएस के माध्यम से भेजना सुरक्षित है, क्योंकि कार्ड नंबर की जगह आपका ईमेल होगा। तो, हम कदम उठाते हैं:

- PayID में पंजीकरण ।

- बैंक कार्ड बाइंडिंग ।

- अनुवाद के लिए एक पृष्ठ बनाना - स्थानान्तरण स्वीकार करना (राशि निर्दिष्ट किए बिना)।

बहुत बढ़िया! अब हमारे पास एक लिंक है - हम इसे उन सभी को भेजते हैं जो हमारे पास पैसा देते हैं। इसके अलावा, यदि हम इस लंबे लिंक को भूल गए हैं, तो आप हमेशा PayID - हमारे ईमेल द्वारा स्थानांतरण कर सकते हैं। ऐसा करने के लिए, fast.payonline.ru पर जाएं , अनुवाद के बारे में एक लिंक देखें, ढूंढें, प्रहार करें और एक खाली अनुवाद फ़ॉर्म देखें । प्राप्तकर्ता अनुभाग में, PayID चुनें और अपना ईमेल दर्ज करें। - अल्फ़ा-बैंक से अनुवाद सेवा । अल्फा-बैंक कार्ड के बीच फंड ट्रांसफर करने के लिए उपयोग करें। पंजीकरण करने की आवश्यकता नहीं है।

- रूसी मानक बैंक से आरएसईएक्सप्रेस । बैंक "रूसी मानक" के कार्ड के बीच धनराशि स्थानांतरित करने के लिए उपयोग करें। पंजीकरण वैकल्पिक है।

- मास्टरकार्ड मोबाइल

धन हस्तांतरित करने के लिए, प्रेषक को इस साइट पर पंजीकरण करना होगा। यह विकल्प सबसे अधिक लाभदायक है, लेकिन सबसे कम सुविधाजनक भी है। उपयुक्त है अगर यह पूर्व भुगतान है और अग्रिम में लिया जाता है। या समय है, और पैसा भेजने वाले को कुछ नया सीखने के लिए निपटाया जाता है।

काश आपके पास अनुवाद करने के लिए कुछ होता!