Square

Square 、

PayPal 、

iZettle-銀行カードを受け入れるためのソリューションを提供する世界的に有名な企業。 ロシアではどのブランドも代表されていません。 しかし、私たちには10個あります。

ロシアのモバイル取得サービスの独立した調査を実施しました。

これにより、

iPay 、

Sum Up 、

Pay Me 、

2Can 、

SimplePay 、

LifePay 、

シロアリ 、

ibox 、

Paybyway 、

RBK Cardの 支払いが可能になります。

私が理解したかったのは、人々と市場を動かしているもの、提供されているサービス、これらのソリューションに興味がある人などです。

プライベートプラクティスまたは

フリーランスに従事している場合、

あなた自身のビジネスを持っ

ているか、

eコマースに興味があります-この記事はあなたのためです。 カットの下には

、サービスの概要 、

テストレポート 、および

カードを受け入れるための具体的な推奨事項があります 。

内容:

- モバイル取得 :従来の商人取得と比較した場合の長所と短所。

- モバイル端末の種類 :自然界にあるものとロシアで提供されるもの。

- モバイル取得サービス -機能、%料金と端末コスト、利便性とセキュリティ。

- モバイル獲得の傾向 :なぜ誰にとっても利益があるのか、セキュリティとは何か、市場はどこに動いているのか。

- カードによる支払いの受付を開始しました! 。

モバイル取得:長所と短所

カードで支払うことのできる能力は明らかなプラスであり、唯一のものではありません。

カード所有者としての私にとっての6つの重要な利点:- カードは、自分の仕事をしている間に他の人のお金を使う機会です。 与信限度、50日間の猶予期間、および最小自制のおかげで、私はローンの%%を支払いません。 ランニング費用の私のお金は、年間10%のデビットカードにあります。

- ポイントは、購入またはボーナス(キャッシュバック)に対して付与されます-3%。 これはそれ自体で終わりではありませんが、どこでもカードで支払いをしようとすると、月に一度、何か役に立つものを数か月に一度、完全に買うことができます。

- 現金領収書の保管を拒否できます。 商品の保証について質問がある場合は、インターネット銀行から抜粋を印刷しました。これは購入の確認になります。

- あなたの費用を制御することは非常に簡単です。 お金はどこにも消えず、溶けません。

- これは支払いシステムからお金を引き出す最も有益な方法です 。 Qiwi、Yandex、または提携ブランドのWebMoneyカード-このようなカードで支払うことは、ATMから現金を引き出したり、どこかに移動したりするよりも本当に有益です。

- 私は些細なことを持ち歩き、変化や「20ルーブルを見ないで」などの質問を数えるのは好きではありません 。

わかりましたが、なぜすべての起業家が支払いのためにカードを受け入れないのですか? 以前はアクセスできず、高価でしたが、今は時間です。 カードによる支払いが現金による支払いに取って代わることはほとんどありませんが、顧客の忠誠心を高めることが保証されており、それにより支払いの変換と平均的な小切手が保証されます。

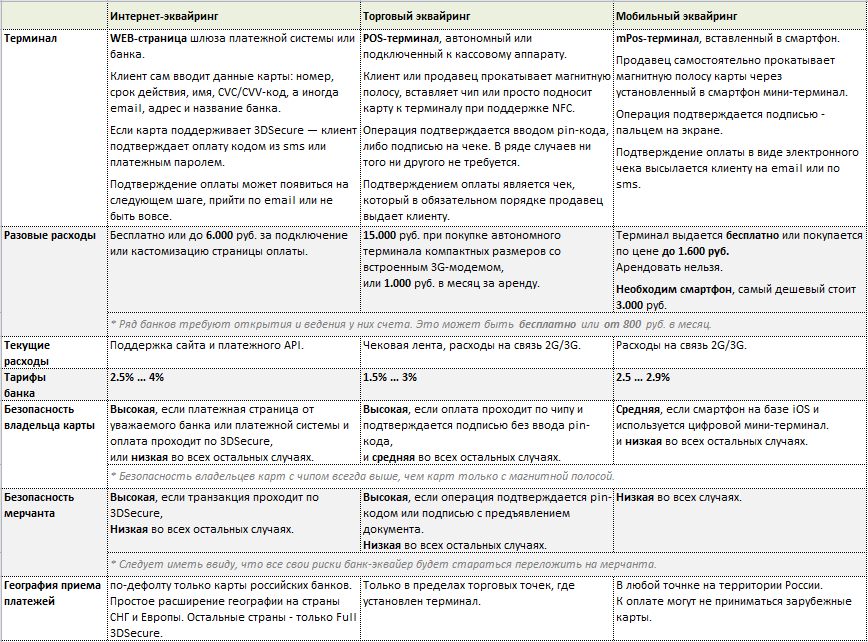

銀行カードを受け取るには、主に2つの方法があります。

インターネット取得 -カードの詳細についてはウェブサイト経由での支払い、

販売者取得 -物理カードキャリア(磁気ストリップまたはemvチップ)を使用したPOS端末による支払い

モバイル取得は一種の取引ですが、インターネット取得ではより一般的なリスクと商業条件があります。 各方法には、独自の範囲、ソリューションコスト、およびリスクがあります。

モバイル取得は、

モバイル取得は、今日のカード支払いを受け入れる

最も簡単で手頃な方法であり、特に小規模およびモバイル企業にとって価値があります。

- これは、「ロースタート」からプロジェクトを開始する方法です 。 迅速に、実質的にゼロのコストと2.5%の手数料で。 必要なのは、スマートフォンとミニ端末だけです。

- これは、オフィスや現場の従業員に端末を装備する機会です -すべて例外なく、無料です。 マッチ箱のサイズのデバイスを持ち運ぶことは、2台の3.5インチハードドライブとブーツのサイズのようなPOS端末よりもはるかに優れていることを認めなければなりません。 モバイル取得用の機器は最新のものであり、従業員のトレーニングを必要としません。

- モバイルの取得は個人が利用できますが、微妙な制限があります。

欠点は次のとおりです。

- 大規模なアクワイアラ銀行は、ミニターミナルに基づくソリューションを提供していません 。

- カード保有者からの技術に対する不信 。 人々の習慣や理解を深めるには時間がかかります。 この障壁を克服するために、サービスは人気のあるブランドを積極的に使用しています。たとえば、Sum UpではSvyaznoy、Pay-MeではBeelineです。

- カードホルダーの中程度のセキュリティ 。 実際、Android上のスマートフォンはウイルスに対して脆弱であり、最も単純な(アナログ)ミニ端末は、アプリケーションに転送するときにカードデータを暗号化しません。 これは客観的なリスクであり、カードの詳細を大量に流出させてお金を盗むことを可能にします。 そのため、ここで説明するサービスのほとんどはデジタルミニターミナルのみを提供し、すべてのプロモーションでAppleのデバイスを使用しています。

- 商人のための低セキュリティ 。 emvチップを備えたカードの磁気ストリップを転がすことにより、取得銀行はすべてのリスクを負い、実際にそれらを商人に転送します。 カード所有者は、このような取引に異議を申し立てることができます。 そして、商人が合理的な証拠を持っていなければ(クライアントの画面上の指での署名曲線に加えて)、何も証明することは不可能です。

emvチップを介して支払いを行い、PINコードを入力すると、発行銀行はすべてのリスクを引き受け、それがカード所有者に正常に転送されます。 これは、負債シフトと呼ばれます。

近い将来、このリスクを排除することはできません。 市場に出回っているほとんどの端末は、カードの磁気ストリップのみを読み取ることができます。 - 低速で支払いが容易 。 支払いを受け入れるには、6-7のアクションを実行する必要があります。端末を接続し、アプリケーションを起動し、メニューのすべてのステップを実行し、画面で指でクライアントの署名を取得し、番号またはメールを入力します。 さらに、受信不良のエリアでは、セルラーネットワーク経由でデータを交換できます。

支払人と商人に時間があり、互いに信頼しない明らかな理由がない場合、記載されているすべての欠点は重要ではありません。

モバイル端末の種類

POS端末の動作原理は同じです。 ソリューションの違いは、コスト、信頼性、支払い速度の要件にあります。

POS端末:現金、銀行、モバイル:- 現金POS端末は、カードデータをレジまたはキャッシュシステムに転送します。これにより、金額が追加され、支払いが生成され、銀行に送信されます。 これは、多くのキャッシュデスク、大量の顧客、単一の情報システムがある大規模な小売店で使用されています。

- 銀行のPOS端末はレジに接続されていません-バッテリー、サーマルプリンター、WiFiアダプター、または3Gモデムを備えたスタンドアロンの独立したデバイスです。 支払い金額はキーボードで直接入力され、生成された支払いは銀行に無線で送信されます。 HoReCaおよびほとんどの小売店で使用されています。

- モバイルミニ端末はカードデータを読み取り、スマートフォンで実行されているモバイルアプリケーションに転送します。 アプリケーションは金額を要求し、支払いを行い、銀行の処理センターにデータを送信します。 範囲-少額のカード支払いを行う中小企業およびモバイル従業員。

モバイルミニ端末には次の種類があります。

- 磁気ストライプリーダー、チップ、または結合 。

磁気ストリップリーダー( 図 1、3、4)とチップ付きカードリーダー( 図2、5、6 )があります。 ロシアでは、ミニ端末の99%が磁気ストライプカード用です。 - USBポート、オーディオジャック、またはBluetooth経由で接続します。

デバイスは、Bluetooth( 図5 )、Appleの30ピンコネクタ( 図6 )、またはオーディオミニジャックコネクタ( 図 1、2、3、4)を介してスマートフォンに接続できます。 Bluetooth経由でスマートフォンに接続されているデバイスは、多くの場合「Chip-and-PIN」と呼ばれます。 別のデバイスでPINコードを安全に入力することで、チップカードでの完全な承認と支払いが可能になります。 USBデバイスには、製造元による認定が必要です(たとえば、Apple製品のMFi)。 最も用途が広く安価なのは、ミニジャックベースの端末です。 - アナログとデジタル 。

アナログ( 図3 )およびデジタルリーダー(その他すべて )があります。 デジタルは、読み取り中の干渉やエラーに対する耐性が高く、スマートフォンに転送する前にカードから読み取ったデータを暗号化できます。

ロシアで

最も一般的なモバイルミニ端末

にのみ焦点を当てています。これは、オーディオジャック(ミニジャック)を介してスマートフォンに接続され、磁気ストリップからデータを読み取り、アナログまたはデジタルデザインで発行されます

(図1、3、4) 。 これは、最も安価で、保護がほとんどなく、ほとんどすべてのスマートフォン機器と互換性があります-形成されていない市場で始めるのに最適なソリューションです。

それまでの間、奇跡のデバイスをヘッドフォンジャックに挿入します。他の先進国ではこれを行います。

SumUp emv-chipでカードを読むためのミニターミナル。 ミニジャック経由で接続。 Svyaznoy Bankが代表するロシアのSumUpは、ヨーロッパでのみ利用可能です。

iZettle 。 emv-chipでカードを読むためのミニターミナル。 Apple 30ピンポート経由で接続。

ここでPayPal 。 emv-chipを備えたカード用のピンパッドを備えたスタンドアロンのミニターミナル。 Bluetooth経由で接続します:

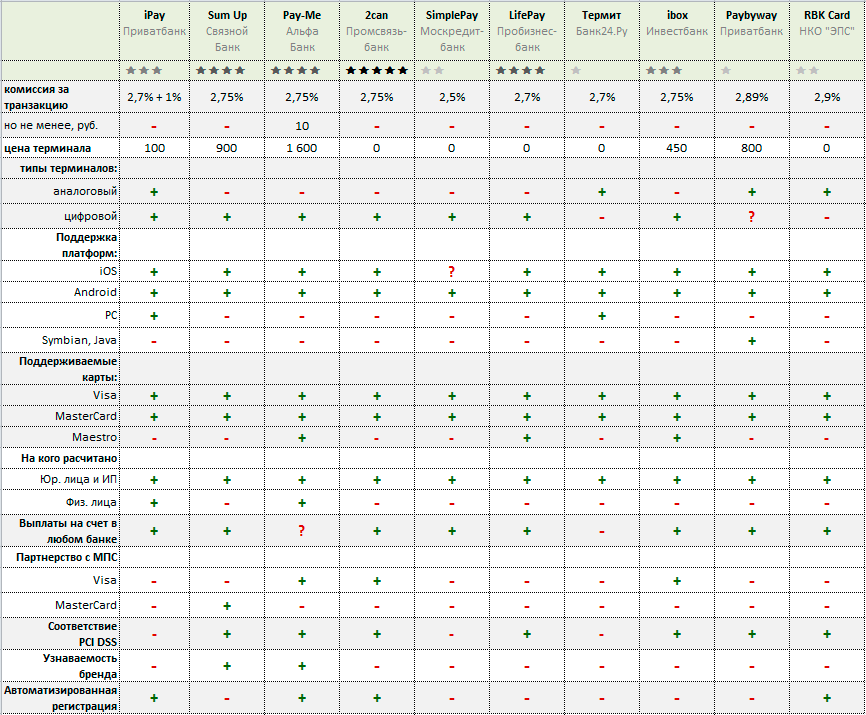

ロシアのモバイル取得サービス

RuNetにはモバイル買収に関するプロジェクトが数多くあります。ターンキーソリューションのスタートアップ、インテグレーター、サプライヤー、開発者がいます。 なぜなら この記事は、

一般の人々と中小企業を対象としています。次に、基準を満たすサービスが選択されました。

- 既製のソリューションを提供する :サイトにアクセスし、登録し、ドキュメントを取得し、ミニ端末を取得し、アプリケーションをダウンロードして、作業を開始しました。

- それらは進行中のプロジェクトであり、プロトタイプではなく、立ち上げたばかりのスタートアップではありません。 すべての質問をするために電話または書面をする場所があります。

- ロシアで合法的に働いており 、どの銀行とも提携してVisaおよびMasterCardカードにサービスを提供しています。

- 認定機器を提供し 、理想的には パートナーとして PCI DSSおよびVisaまたはMasterCardの 認定を受け ています。

Runetには少なくとも10個のサービスがあり、これらのサービスはこれらの基準をほぼ満たしています。

(誰かが他の人を知っている場合-コメントでお知らせください)

評価基準オープンソースから取得した情報に従って、サービスの主要なパラメーターを評価しました。

Maestroカード、PC / Java / Symbianプラットフォームのサポートなどのマイナーな機能は考慮されません。 MEA VisaまたはMasterCardとのパートナーシップも除外することを決定しました。 明らかな利点はなく、サービスの信頼性のレベルは、PCI DSS証明書の存在によって正式に評価できます。 レビューしたサービスには、PCI PTS証明書がありません。

パラメータとしての支払いの効率は考慮されませんでした。 契約のサービスと銀行は、これらの条件が満たされない場合、翌営業日と制裁を明確にクリアする義務を規定しているとは思わない。

関税に関しては、2.5%または2.75%-差はありません(∆ = 10%)。 しかし、2.89%または3.7%-2.5%との差は有意です(∆ = 15.6%... 48%)。

プラスは真であり、短所と質問は偽です。 より多くのポイントを持っている人-よくやった。

- ランキングの最初の場所は2canサービスです。

- 2番目の場所は、 LifePay 、 Sum Up 、 Pay Meによって正しく共有されました 。

- 3番目にふさわしい場所はiPayとiBoxで占められています。

- サービスSimple Pay、RBKCard、シロアリ、およびPaybywayは現在、評価の外部者です。

しかし、時間が経ち、状況は変わりつつあり、私はそれらを完全に却下することを勧めません。

自動化サービスを検討することが決定されました。法人のみが利用可能なサービスの1つ

-2can 、および個人が利用可能なすべて

-Pay -Meと

iPayです。 なぜ個人が優先されるのですか? すべてが非常に簡単です。 ビジネスをしたい人よりもビジネスをしたい人の方がずっと多い。

-Smartfinのプロジェクト、Promsvyazbankはメインの決済銀行として機能します。 また、Master Bank、Russian Standard Bank、およびOtkritie Bankに技術(ホワイトラベル)ソリューションを提供しています。

このシステムは、法人および個人起業家向けに設計されています。 支払いは、5日目までに銀行の銀行口座に行われます。 市場平均手数料(2.75%)。 デジタルミニターミナルは無料で提供されます。 条件は完全に透過的であり、接続は可能な限り自動化されています。 本当に2週間で働き始めます。

接続

まず、サイトに登録し、中規模の申請書に記入する必要があります。 次に、スキャンを個人アカウントにアップロードする必要があります:法定文書(または個々の起業家の証明書)、任意の銀行で現在の口座を開設する証明書、マネージャーのパスポート、署名済みの申請書。 また、リーダーの写真を求めます。

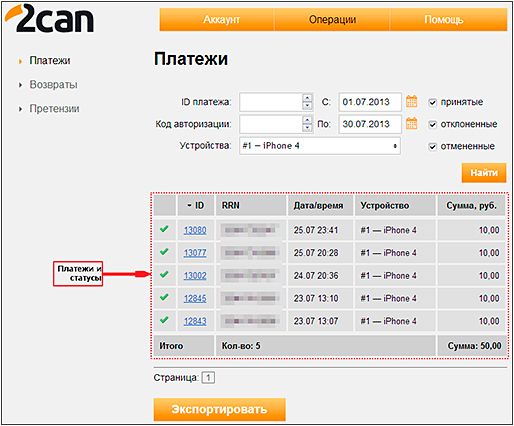

文書は検証のために送られ、数日後に電子メールで通知が送信されます(

スクリーンショット )。 すべて問題なければ、4日後に契約が個人アカウントにロードされます。 2つの契約があります。銀行との契約-カードを使用した決済に関する契約、および2canとの契約-サービス契約。

契約書は注意深く読み、印刷し、署名し、速達で2canに送らなければなりません。 問題を迅速に処理するために、署名付きの契約のいくつかのページのスキャンをキャビネットに入れるように求められます。 紙版は数日中に登場しますが、2canは銀行との関係を交渉することができます。 2canが文書を受け取り、銀行契約のコピーに署名するとすぐに、アカウントが有効になります。

アカウントの同じ場所でミニ端末を注文する機会があります。個数と配送先住所を選択します。 2canは必要な数量を無料で送信する準備ができています。 デジタル端末と説明書は、宅配便で配達される素敵なプラスチックケースに収められています。

支払いを受け入れるには、スマートフォンでアプリケーションをアクティブにする必要があります。 これを行うには、契約番号とアカウントで受け取った特別なアクティベーションコードを入力します。 モバイルミニ端末は、特定のデバイス(アプリケーション)に接続されています。 デバイスを変更するには、まず個人アカウントでデバイスを解き、新しいコードを生成し、その後新しいデバイスでターミナルをアクティブにする必要があります。

資金を引き出す

条件によると、銀行は各取引から

1.85% 、2can-

0.9% 、合計2.75%を受け取ります。 1日あたりのすべての取引から手数料を差し引いた金額が1つのトランシェにまとめられ、マーチャントに転送されます。

資金は、法人または個人の起業家の銀行口座にのみ引き落とされます。 口座はロシアのどの銀行でも構いません。パートナー銀行で特別なトランジットまたは決済口座を開設する必要はありません。 あなたが個人の起業家であり、アカウントを持っていない場合、それを開く必要があります。 幸いなことに、開設に1,000ルーブルかかる銀行があり、サービスは無料です。

お支払い手順

支払いプロセスは7つのステップで構成されています。

- mPosアプリケーションを実行し 、アダプターを接続し、当社が設定したアクセスコードを入力し( 図1 )、メニューから「支払い」を選択します( 図2 )

- 金額を入力し、支払いについてコメントします( 図3 )。

- カードをミニ端末に描画し( 図4 )、アプリケーションのカード番号の最後の4桁を確認し、マップ( 図5 )でボタンを押します

- 支払いプロセスが行われます:カードの金額の承認と償却( 図6 )。 待機は数秒です。 すべてが問題なければ、トランザクションは完了します。

- 署名者に署名を依頼します( 図7 )。

- クライアントに小切手を電子メールまたはSMSの形式で送信します( 図8 )。 電話と電子メールの両方を同時に送信することが不可能な理由は明らかではありません。

- 電話を入力すると、すべての支払いの詳細が記載された小切手が電子形式で顧客の番号に送信されます( 図9 )。

電子メールを選択すると、そのようなチェックが届きます。

興味深い事実は、アプリケーションが現在のジオロケーションを要求し、サービスの個人アカウントまたはチェックで、支払いが行われた場所の座標を含むGoogleマップへのリンクを取得できることです。

このサービスの重要な機能は、モバイルアプリケーションと個人アカウントの両方から支払いをキャンセル(払い戻しまたはチャージバック)できることです。 また、いつでも、各トランザクションごとに、メールまたはSMSの形式で小切手を再送信できます。

2canテストレポート

合計で、さまざまな銀行のVisaおよびMasterCardカードを使用して、5回のテスト支払いが行われました。 emvチップの有無にかかわらずカード。 Visa:Classic Instant IssueからGoldへ。 Maestroカードはアプリケーションによって認識されますが、支払いは受け付けられません。 支払いはサンクトペテルブルクのさまざまな地理的場所で行われました。 7月23日、24日、25日にそれぞれ10ルーブルの5つの取引が行われました。

すべての取引は承認され、遅滞なく完了します。 発行サイトは、口座引き落としに関するSMSを送信しました。

操作はアプリケーションアーカイブに反映されました:(iO用の古いバージョンのアプリケーションのスクリーンショット、数日前にみんながアプリケーションを更新しました-改善しました) また、サイトの個人アカウントにもあります:

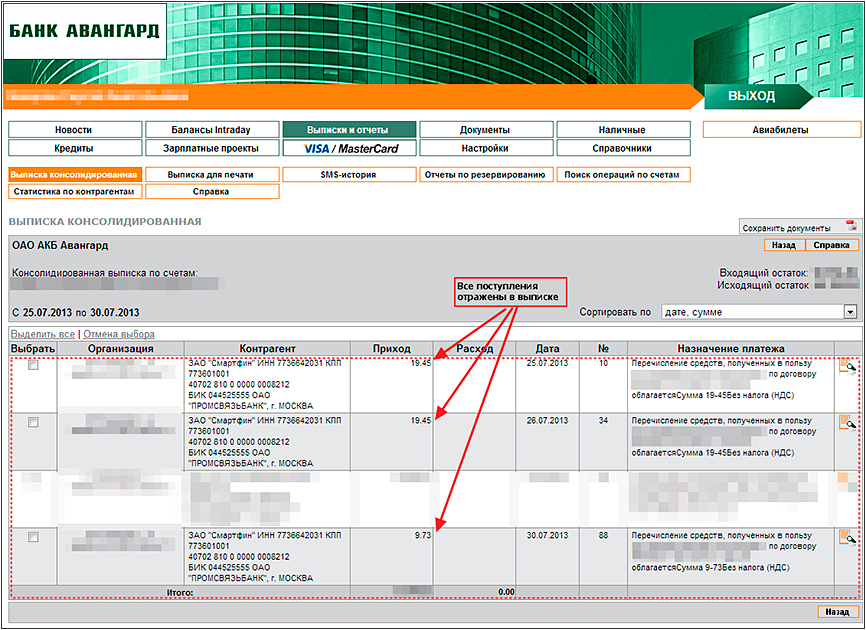

また、サイトの個人アカウントにもあります: ミニ端末を持つ複数のデバイスがあるため、各アプリケーションにその上でのみ実行された操作の独自の履歴。すべてのアプリケーションのすべての操作の一般的な履歴は、アカウントで入手できます。重要なニュアンスがあります-アプリケーションをアンインストールしてから再インストールし、新しいコードでアクティブにすると、同じ端末を介して同じデバイスで行われた過去のトランザクションはすべてロードされません。それらはあなたの個人アカウントを通してのみ見ることができます。23日目の資金は7月25日、24日目-7月26日、25日目-7月30日に当座預金口座に入金され、明らかに週末がここで役割を果たしました。すべてが2.75%の手数料を差し引いた全額で受領されました。これは、インターネット銀行の口座明細書から確認できます。

ミニ端末を持つ複数のデバイスがあるため、各アプリケーションにその上でのみ実行された操作の独自の履歴。すべてのアプリケーションのすべての操作の一般的な履歴は、アカウントで入手できます。重要なニュアンスがあります-アプリケーションをアンインストールしてから再インストールし、新しいコードでアクティブにすると、同じ端末を介して同じデバイスで行われた過去のトランザクションはすべてロードされません。それらはあなたの個人アカウントを通してのみ見ることができます。23日目の資金は7月25日、24日目-7月26日、25日目-7月30日に当座預金口座に入金され、明らかに週末がここで役割を果たしました。すべてが2.75%の手数料を差し引いた全額で受領されました。これは、インターネット銀行の口座明細書から確認できます。

結論

2canは、法人と個人起業家にとって最もバランスの取れたソリューションです。条件の透明性と完全自動化。事業の種類と売上高にいかなる条件も課さないでください。現在のアカウントを使用できます。彼らは平均的な市場コミッション%を提供し、他はすべて無料です。困難は、外国銀行のカードのサービスや15,000ルーブルを超える支払いによって表されます。このサービスは、2012年のStartup of the Year賞の受賞者の称号を完全に確認します。2欠点:- 厳格なデフォルト制限 -最大取引額は15,000ルーブルです。ロシアの銀行カードのみがサービスされます。

- モバイルアプリケーションの支払い履歴は同期されません。アプリケーションを再インストールすると、過去の取引のデータはサイトの個人アカウントからのみ利用可能になります。

- 最大5日間の資金移動(カレンダー)。実際、2〜5日です。

- 約2週間接続します。マネージャーが早められれば、タイミングは実際に半分になります。

- iPadアプリケーションはありませんが、アカウントで利用可能であることが発表されています。

スクリーンショット 両方のリンクは同じです-それらはiPhoneの同じアプリケーションにつながります。

両方のリンクは同じです-それらはiPhoneの同じアプリケーションにつながります。

2canの利点:- — . « , ...».

- — email. , . . usability.

- - . — — . , -, — .

- 会社に対する高い信頼度 -会社は新しく、2012年4月に設立された法主体の統一国家登録簿から公に入手可能な情報によって判断されますが、Visaとトップバンクに代表される真剣な投資家とパートナーがいます。PCI DSS証明書があります。

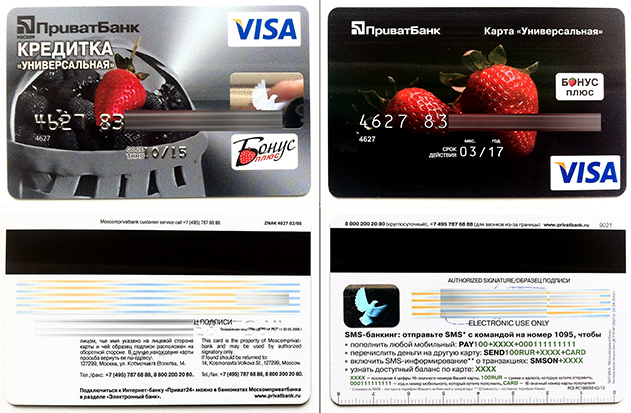

-ウクライナとロシアのモバイル端末市場の先駆者。ウクライナのPrivatBankプロジェクト、およびロシアではその「娘」であるMoskomprivatbankが運営されています。システムは物理に焦点を当てています。取引量が少ない人。請求された手数料は2.7%、実際には3.7%です。銀行への1回の訪問で支払いの受け取りを開始できます。

-ウクライナとロシアのモバイル端末市場の先駆者。ウクライナのPrivatBankプロジェクト、およびロシアではその「娘」であるMoskomprivatbankが運営されています。システムは物理に焦点を当てています。取引量が少ない人。請求された手数料は2.7%、実際には3.7%です。銀行への1回の訪問で支払いの受け取りを開始できます。接続

接続手順は簡単です。Moskomprivatbankの支店へのパスポートに来て、ミニ端末を購入し、銀行カードを持っている必要があります。オフィスでは、ターミナルのアナログバージョンのみが100ルーブルで販売されています。(図)、499ルーブルのサイトでデジタルを注文できます。+配送。キットには、ミニ端末、説明書、および非アクティブな銀行カードが含まれています。端末とアプリケーションを有効にするには、銀行カードが必要です。最も簡単で信頼性の高い方法は、クレジットカードの制限なしで、無料の発行とメンテナンスが可能なユニバーサルカードを取得することです。ミニターミナルを使用してキットからカードを有効にできます-「クレジットカードユニバーサル」。ただし、これはクレジットカードであり、有効化するには、支店で契約を締結する必要があります。

接続手順は簡単です。Moskomprivatbankの支店へのパスポートに来て、ミニ端末を購入し、銀行カードを持っている必要があります。オフィスでは、ターミナルのアナログバージョンのみが100ルーブルで販売されています。(図)、499ルーブルのサイトでデジタルを注文できます。+配送。キットには、ミニ端末、説明書、および非アクティブな銀行カードが含まれています。端末とアプリケーションを有効にするには、銀行カードが必要です。最も簡単で信頼性の高い方法は、クレジットカードの制限なしで、無料の発行とメンテナンスが可能なユニバーサルカードを取得することです。ミニターミナルを使用してキットからカードを有効にできます-「クレジットカードユニバーサル」。ただし、これはクレジットカードであり、有効化するには、支店で契約を締結する必要があります。地図比較

«» . Visa Electron, , CVC-, 4 . , 8 . (

! ).

« » -, Visa Classic Instant Issue, , , CVC-, 3 .

端末と有効なカードを手に入れたら、アプリケーションをインストールし、簡単な登録を行って、お金の引き出し方向を設定できます。資金を引き出す

資金の引き出しは、LiqPay支払いシステム、銀行カード、ロシアまたはウクライナの組織または起業家の口座の3つの方向で実行できます。方向はアプリケーション設定で設定され、いつでも変更できます。最も最適なオプションは、端末がアクティブ化されたのとまったく同じMoskomprivatbankカードに引き出すことです。この場合、手数料は取引あたり2.7% + ネイティブATM での現金引き出しの場合1%です。はい。Privatbankは、ATMネットワーク内のカードから資金を引き出すための手数料を源泉徴収します。最終手数料は3.7%です。なぜ地図上にあるのですか?すべてが非常に簡単です。

確かにLiqPayに出金することはできますが、お金を使うことができる最大額は、携帯電話を補充するか、いくつかのプロバイダーのサービスに支払うことです。 c2cセグメントでの支払いシステムの人気は非常に低く、この電子マネーを必要とする人はほとんどいません。組織または個人の起業家の口座に資金を引き出したい場合は、よく考えてください。サービスは、実際には.uaゾーンのウクライナPrivatbankのWebサイトに掲載されている公募契約によって管理されており、取得規則自体により、銀行は何の影響も伴わずに何も保証しません。このソリューションが小さなトランザクション量に焦点を合わせているのはなぜですか?まず、お金は個人の口座に送られます。もちろん、銀行はこれらの資金が起業家活動の結果として受け取られたという事実に反対しています。十分に根拠のない疑いさえあれば、彼はアカウントとカードを安全にブロックし、サービス契約を終了することができます。第二に、PrivatbankのLiqPay支払いシステムを使用している人々に尋ねます。多くの興味深いことを聞くことができます。システムの制限とフィルターの隣接によるトランザクションの失敗の割合が高く、アカウントが突然ブロックされた場合です。銀行自体による個人への資金の受領に関する取引は「個人による資金の振替」と呼ばれ、関連する規則によって規制されています3DSecureはサポートしていません。このサービスは銀行に多くのリスクを負わせることが明らかになるため、すべての業務に対する不正監視サービスの注目度が高まります。お支払い手順

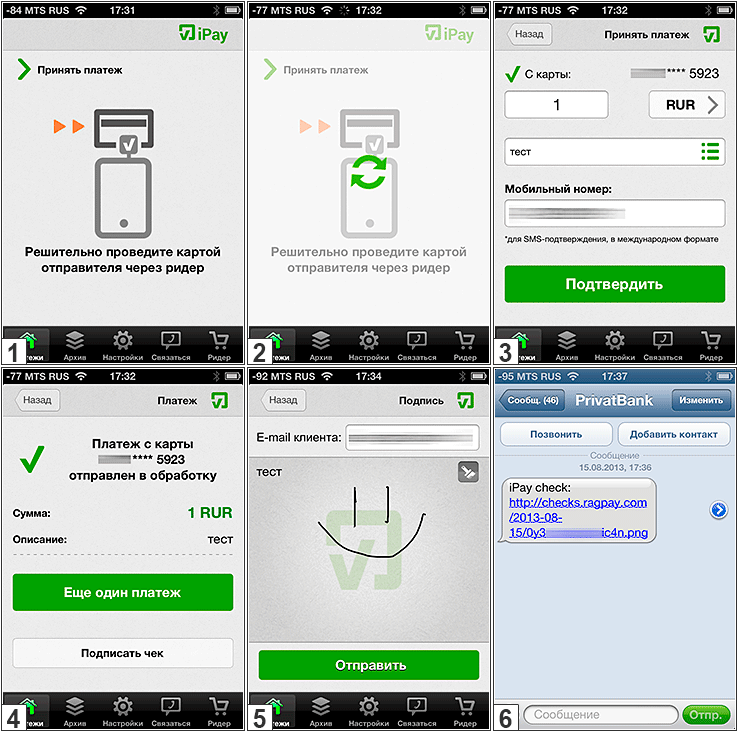

支払いプロセスは6つのステップで構成されています。

- iPayアプリケーションを起動し、アダプターを接続すると、デフォルトで「Payments」セクションが開きます(図1)。

- 端末にカードを描きます(図2)。

- アプリケーションとカード自体でカードの最初の4桁と最後の4桁を確認し、金額を入力し、支払いについてコメントし、支払人の携帯電話番号を入力します(図3)。

- アプリケーションは、支払いが処理されていることを報告し(図4)、小切手の署名を申し出ます。

- email ( . 5 ).

- sms ( . 6 ). email ( ).

iPay

合計で、異なる銀行の3枚のカードで3回の支払いが行われました。チップなしの磁気ストリップ付きVisa Classicと3DSecure、チップ付き2番目と3番目、接続された3DSecure MasterCard WorldとVisa Goldです。 Maestroカードはアプリケーションによって認識されますが、支払いは機能しません。 7月29日の夕方、数分間隔で3つの小額取引が行われました。ほとんどすぐに、それらは「アーカイブ」タブのモバイルアプリケーションに反映され、完了としてマークされました。カード発行銀行から、口座引落しに関するSMSが出ました。示された電子メールに領収書が送信されました。奇妙ですが、通知は支払人の携帯電話には届かないため、署名はオプションです。携帯電話にはさまざまな種類があり、そのうちの1つはLiqPayに登録されていますが、もう1つは間違いなく登録されていません。おそらく問題は少量です。 利用可能なカードの残高は7月30日に翌日に更新され、明細書では、スクリーンショットに示されている日付にもかかわらず、7月31日に別の日にお金に反映されました。おそらく、これはインターネットバンキングの機能です。資金は、2.7%の手数料を差し引いた全額で受領されました。これは、Privat24インターネットバンクの現在のカードアカウントの明細書で確認できます。

利用可能なカードの残高は7月30日に翌日に更新され、明細書では、スクリーンショットに示されている日付にもかかわらず、7月31日に別の日にお金に反映されました。おそらく、これはインターネットバンキングの機能です。資金は、2.7%の手数料を差し引いた全額で受領されました。これは、Privat24インターネットバンクの現在のカードアカウントの明細書で確認できます。

結論

iPayは、今日個人が利用できる最も簡単なモバイル取得サービスです。セキュリティが低く、銀行からの保証がないため、企業や起業家はサービスのテストを開始するときにのみこのソリューションを使用できます。IPayの欠点:- — , , .

- , . .

- . « » -.

- . email.

- . 1.000 .

- 3.7% -取引あたり2.7%+現金引き出しの場合1%の高い手数料。通貨をさらに変換する場合。

- すべての地域に存在しない人気のない銀行、ATMの重要でないネットワーク。

- Privat24インターネットバンキングの奇妙な仕事:それはカードの負債を示し、1日の遅れで声明を更新します。

- 明確に定義された条件を備えた紙の契約がないため、企業や起業家にとって高いビジネスリスク。

IPayの利点:- 最速の解決策は、30分でカードの受け入れを開始することです。

- 低コスト -100ルーブルのみ。その後、戻ります。

- 個人が利用できます。

- を含む11のCIS諸国のカードのサポート ロシア、ウクライナ、ベラルーシ。

-VimpelCom(Beeline Business)、Telemarket、買収銀行であるAlfa-Bankのプロジェクト。親愛なる端末、最低取引手数料(10ルーブル)があります。ビジネスと個人の両方に焦点を当て、後者のカードからカードへの送金を提供します。プロジェクトは生で非常に曖昧です-接続できませんでした。過去に、ロシア標準銀行はパートナーとして言及されましたが、何らかの理由でプロジェクトを去りました。プロジェクトの開発はTelemarketによって実行されますが、ドメインpay-me.ruは個人に登録されています。このサービスは、主に法人および起業家向けに設計されています。どの銀行の銀行口座にも支払いの準備ができていますが、アルファ銀行のウェブサイトからの情報によると、口座はそれらで開設されるべきであり、このサービスはモスクワでのみ利用可能です。このサービスの興味深い機能は、Visa Money TransferまたはMasterCard MoneySendテクノロジーを使用したお金からカードへの送金サービスとしてのみ、個人が使用できることです。実際には、これは(同じiPayとは異なり)取得していませんが、端末はO!Ppアプリケーション(アルファバンクからの送金サービスのモバイルバージョン)へのカード詳細の入力を単純化するだけです。これについては、他の記事P2P Transfer Servicesカードからビザとマスターカードへのお金。その結果、この組み合わせには2つの欠点があります。

-VimpelCom(Beeline Business)、Telemarket、買収銀行であるAlfa-Bankのプロジェクト。親愛なる端末、最低取引手数料(10ルーブル)があります。ビジネスと個人の両方に焦点を当て、後者のカードからカードへの送金を提供します。プロジェクトは生で非常に曖昧です-接続できませんでした。過去に、ロシア標準銀行はパートナーとして言及されましたが、何らかの理由でプロジェクトを去りました。プロジェクトの開発はTelemarketによって実行されますが、ドメインpay-me.ruは個人に登録されています。このサービスは、主に法人および起業家向けに設計されています。どの銀行の銀行口座にも支払いの準備ができていますが、アルファ銀行のウェブサイトからの情報によると、口座はそれらで開設されるべきであり、このサービスはモスクワでのみ利用可能です。このサービスの興味深い機能は、Visa Money TransferまたはMasterCard MoneySendテクノロジーを使用したお金からカードへの送金サービスとしてのみ、個人が使用できることです。実際には、これは(同じiPayとは異なり)取得していませんが、端末はO!Ppアプリケーション(アルファバンクからの送金サービスのモバイルバージョン)へのカード詳細の入力を単純化するだけです。これについては、他の記事P2P Transfer Servicesカードからビザとマスターカードへのお金。その結果、この組み合わせには2つの欠点があります。- . . . 3DSecure. - sms, .. 50% .

- . ., ., , , . .

サイトへの登録はスムーズかつかなり迅速に行われるため、会社の詳細をフォームに記入し、ドキュメントのスキャンをアップロードする必要があります。申請を検討するために宣言された期限は5日です。そして、驚きが待っています...ページを更新するか、再ログインするたびに、サービスはエラーや推奨事項を与えることなく、アンケートへの再記入を求めます。アンケートは完全に記入され、必要なすべてのドキュメントがアップロードされます。 5日後、さらに20日後でも、サポートに電話をかけた後でも同じ画像が観察されます。 「お元気ですか?」または「お困りですか?」というサービススペシャリストからの手紙や電話はありません。その結果、システムに登録して作業を開始することができませんでした。ミニ端末はモスクワのビーラインオフィスでのみ購入できますが、どのオフィスで購入するかは明確ではありません。pay-me.ruからのリンクは、Beeline Webサイトで注文サービスの奇妙な形式につながります。結論

Pay-Meは、個人と企業の両方が利用できる興味深いサービスです。現時点では、彼には人生と両立しない不利な点があるため、その使用について話すのは時期尚早です。私はショックを受けています。Pay-Meの欠点:- プライベートオフィスを実行していないし、サービスサポートを実行していません。登録は自動化されており、美しく機能的な個人アカウントがありますが、登録することはできません。

- 考慮されるすべてのサービスのミニ端末の最高コストは1.600ルーブルです。

- マイクロペイメントには適していません。サービス手数料2.75%、ただし10ルーブル以上。トランザクションごと。これは、360ルーブル未満の小切手での支払いを意味します。不採算になります。

- アカウント要件の競合。アルファ銀行で厳密に開かれる可能性があります。

- 端末へのアクセス不能は開始の障害です。モスクワのビーラインオフィスでのみ購入できます

- 個人向けの限定サービス。実際、これはカードからカードへの転送ですが、取得ではありません。

Pay-Meの利点:- BeelineおよびAlfa-Bankブランドの認知度。これにより、カード所有者の高い忠誠心と信頼を実現できます。

- ロシアで最も技術的に進んだ銀行としてのアルファ銀行に対する高い信頼。

- .

- - , Visa Money Transfer MasterCard MoneySend.

- , 2013 . - - -.

Life Pay, Sum Up, ibox

これらのサービスは、利点と欠点に重点を置いて、より簡単に検討されます。最初の登録はそれぞれで行われましたが、問題はそれ以上進みませんでした。レビューのための情報は、会社の代表者や他のオープンソースとのやり取りの間に、彼らのウェブサイトから取得されました。一般の人が独立したテストまたは補足情報を実施する準備ができている場合、コメントと補足で議論する準備ができています。 -Life Financial Groupに所属するLife Payのプロジェクト。したがって、Probusinessbank、Express-Volga Bank、VUZ Bank、Gazenergobankなどのすべての銀行と積極的に協力しています。また、Privatbankを取得者として使用します。市場平均%コミッション(2.7%)、シェアウェア端末。法人および起業家にサービスを提供します。支払いは、どの銀行の銀行口座にも行われます。かなり透明な協力条件。自動登録はありません。申請書を送信し、マネージャーからの手紙を待つ必要があります。マネージャーは2日以内に連絡します。登録と開始は1週間以内に約束されています。Habréの独自のサービスに関する同社のブログからの興味深い投稿があります- 「これはあなたのピザです。カードまたは現金で支払いますか?」 、システムの利点について説明します。

-Life Financial Groupに所属するLife Payのプロジェクト。したがって、Probusinessbank、Express-Volga Bank、VUZ Bank、Gazenergobankなどのすべての銀行と積極的に協力しています。また、Privatbankを取得者として使用します。市場平均%コミッション(2.7%)、シェアウェア端末。法人および起業家にサービスを提供します。支払いは、どの銀行の銀行口座にも行われます。かなり透明な協力条件。自動登録はありません。申請書を送信し、マネージャーからの手紙を待つ必要があります。マネージャーは2日以内に連絡します。登録と開始は1週間以内に約束されています。Habréの独自のサービスに関する同社のブログからの興味深い投稿があります- 「これはあなたのピザです。カードまたは現金で支払いますか?」 、システムの利点について説明します。- サービスの個人アカウントには、高度な分析ツールがあります。

- アクセスを委任する機能を持つ複数のユーザーアカウントをサポートします。

- このサービスはさまざまな業界に適合させることができます(たとえば、タクシーサービスの関税の自動計算、保険会社のデータ入力時のエラー制御、カフェ/レストランの「ヒント」など)。

- 計画-ロイヤリティプログラムの開発。

- 大規模なクライアントのシステムとの統合(ゲートウェイコネクタの作成)を支援する準備ができています。

ライフペイのデメリット:

- 手動登録 サイトでの事前登録後、マネージャーにメールで連絡します

- 透明性が不十分な条件 -「ターミナルに対する小さな財政的責任」に関する条項が350 rあります。

Life Payのメリット:

- 会社に対する良好な信頼 。 同社の従業員の多くは、Wellpay、VimpelCom、ChronoPay、およびRamblerから来ています。 このプロジェクトは、ベンチャーキャピタルファンドの投資で開始され、真剣な意図で行われました。 ライフファイナンシャルグループは、総資産の面でロシアの銀行グループのトップ30に入り、ダイナミックに発展しています。 PCI DSS証明書があります。 ただし、ChronopayとPrivatbankに言及すると、プロジェクトの評判がいくぶん低下します。

- デジタル端末のみが使用されます。

- トランザクション制限の欠如を宣言してください。

- 個人アカウントの高度な機能を宣言します 。

- パートナー銀行の発展したネットワークを考えると、彼らは1週間以内に接続を宣言します 。これは非常に現実的です。

-アイルランドの司法権を持つ技術的なモバイル取得サービスで、欧州12か国を統合します。 ロシアでは、オペレーターはSvyaznoy Bankであり、買収と販売チャネルを提供しています。 ミニ端末の比較的高いコスト、市場平均%手数料(2.75%)。 技術的に非常に有望です。 主な利点は、認知できるブランドです。

Sum Up Webサイトには、ワークショップ、オンラインストア、ペストリーショップのネットワークなど、開始されたプロジェクトの事例を含むいくつかの

ビデオが含まれています。 サービスパートナーはGetTaxiです。

まとめの欠点:

- 会社に対する中程度の自信 。 銀行の評判は、以下を含む主要製品の関税が絶えず悪化している中で悪化しています プレミアム。 2012年末以来、Svyaznoy Bankのポリシーは「生地回復」に積極的でした。 このプロジェクトは、「小さな投資」で、「働く」という原則に基づいて開始されました。 長期的に開発されるという客観的な保証はありません。

- 有料および非自動登録 。 サイトへの事前登録後、マネージャーにメールで連絡します。マネージャーは、端末の支払いのために文書テンプレートと請求書を送信します。 請求書の支払いと署名入り文書スキャンの送信後、通信を継続する準備が整いました。 近い将来、Svyaznoy Bankは、銀行の支店や通信販売店を通じて端末を配布する予定です。

まとめの利点:

- Svyaznoyは有名なブランドであり、発行されたカードの数でロシアのトップ20の銀行の1つであり、3,000以上の小売店が含まれています(2013年5月の投資家向けプレゼンテーションのデータ)。 これにより、カード所有者の高い忠誠心と信頼を達成できます。

- デジタル端末のみが使用されます。

- Sum Upとのパートナーシップを通じて専門知識と技術に直接アクセスできます 。 モバイルアプリケーション用の興味深いAPIがあり、Sum Upアプリケーションとミニ端末を課金として使用できます。 Svyaznoy Bankは、チップカード用のミニ端末を最初に導入した企業の1つになる可能性があります(Sum UP Russia CEO、Yana Mazurova、2013年5月22日のインタビュー)。

- 商品のカタログとショッピングカートを備えた、小売用に適合された、iPhoneとiPadの両方のiO用の便利なモバイルアプリケーション 。

ibox-i-box.ru

-Investbankのプロジェクト。 ビジネスに焦点を当てています-法人および起業家。 彼らは、平均市場コミッション%(2.75%)と450ルーブルのミニターミナルを提供しています。 任意の銀行の銀行口座に支払われます。 手動登録。

プロジェクトに関する情報はごくわずかです。 サイトには会社の詳細はありません。 ソーシャルネットワークのグループは空です。 ドメインは個人に登録されています。

登録を申請した後、マネージャーにメールで連絡します。 彼は、郵送または銀行に4つのドキュメント(考慮されるすべてのサービスの中で最も小さいもの)のパッケージを持ち込み、率直に言って難しい分野でアプリケーションに記入することを提案します。

サイトの情報から判断すると、モバイルバンキング、さまざまなサービスプロバイダーへの支払い、およびカードからカードへの転送機能を組み合わせた、個人向けPay-Meソリューションに類似した「My ibox」を準備しています。

怪しげな効果を持つ特徴的な機能があります-アプリケーションを通じて

現金支払いを受け入れることができます 。 つまり 基本的に、顧客から受け取った金額の記録を保持し、何らかの形で電子小切手を送付します。 さらに、このサービスは特に保険市場に適応しており、自動化されたデータのアップロードと定期的な支払いが実装されています。

i-boxの欠点:

- 手動登録 サイトでの事前登録後、マネージャーにメールで連絡します

- 会社に対する中程度の自信 。 Partner Bank Investbankは、ロシアで最も古い銀行の1つであり、高い信用格付けを備えていますが、資産の規模では、ロシアの銀行のTOP-100リストの最後にあります。 プロジェクトパートナーにはVisa支払いシステムが含まれます。 ただし、ドメイン名は個人に登録され、facebookのグループは空です。ウェブサイトにはi-box会社の詳細はありません。

- サービスのすべての開発による判断は凍結されています。 サイトからの情報によると、Windows Phone用のモバイルアプリケーションの差し迫ったリリースの発表は2013年4月の日付で、アプリケーションがリリースされていない瞬間です。

- 有料端末 -450ルーブル。

i-boxの利点:

- デジタル端末のみが使用されます。

- マエストロカードを受け入れます 。

モバイル獲得トレンド

記事を書いてモバイル取得市場を研究する過程で、私は非常に多くの情報を読み直すことができました。 私は専門家のふりをしませんが、最も明白で合理的な予測のいくつかを提供しようとします。

モバイル取得がすべての人にメリットをもたらす理由

- カード所有者にとって有益です。 記事の冒頭で説明したカード支払いの6つの主な利点 。

- それは中小企業にとって有益です。 モバイル取得は、現時点で最も安価なカード受付技術です。 インターネットでの取得よりも安価です。手数料あたりの%は低く、開発、サポート、機器のコストはかかりません。

- 本当に眠っている状態に有益であり、すべての支払いが非現金になることがわかります。 次に、腐敗要素を減らし、企業に実際の税金を支払わせ、テロとの戦いを容易にする制御メカニズムが表示されます。

2012年以来、ロシア連邦財務省は、ロシア連邦民法、消費者権利の保護、貿易、労働法など、多数の法律を改正する多くのイニシアチブを開発してきました。

- 300,000ルーブルを超える支払いを行う。 非現金のみ(2015年以降)。

- 年間売上高6000万ルーブル以上のすべての貿易およびサービス企業に、カード支払いの受け入れを義務付けています(2014年以降)。

- 20または35人以上の従業員(業界によって異なります)を持つすべての雇用主に、給与をカードに移行することを義務付けます。

- 銀行にとって興味深いのは 、大小両方です。 klerk.ruによると、買収市場の主なプレーヤーは、Sberbank(35%)、UCS(25%)、Gazprombank(6%)、VTB Group(4%)、Russian Standard(4%)です。 また、約600の買収銀行が、残りの26%を共有しています。

小規模銀行の場合、モバイル取得により、市場での存在感をある程度獲得または拡大することができます。 彼らの戦略は、小規模な商人の軍隊を集めて、全体として良好な売上を獲得し、彼ら自身のサービスを彼らに売ることです。

大規模なアクワイアラーにとって、モバイルアクワイアリングの開発は手元にあるだけです。 彼らのために新しい市場が形成され、カードによる支払いの文化が大衆に配布され、その後、彼らは最も興味深く、機知に富んだ商人を彼らの顧客に変えます。

モバイルミニ端末のファッションは一時的な現象です

- アナログミニ端子はすぐに消えます。 特にAndroidプラットフォームに関連して、これらは率直に言って安全ではなく、これはカード所有者にリスクをもたらします。 そのような端末は完全にデジタル端末に置き換えられます。

- すべてのミニ端末はチップカードを読み取ります 。 上記では、 モバイル取得の欠点を説明する際に、磁気ストライプ読み取りに基づく技術は、取得銀行にとって多くのリスクを伴うことに留意されました。 そして、それは商人-支払いのためにカードを受け入れる会社または起業家にとって、誰かが常に極端であるべきだからです:)それが彼らがチップとピンコードで動作の確認を思いついたので、カード所有者は常に極端でした:(

磁気ストライプとemvチップを読み取ることができる端末を組み合わせることで、リスクを軽減できます。 チップの操作には、画面上で指を押すか、ピンコードを入力する必要があります。 取引がチップを通過する場合、カード所有者からの不当な抗議は困難になり、ピンコードの入力は単に不可能になります。

ちなみに、Visa Europeは2012年9月以降、究極の形で、カードの磁気ストリップのみを読み取るミニ端末の使用を禁止しています。 ロシアでは、モバイル取得サービス用のPCI PTS証明書がないため、チップバージョンへの移行は複雑ですが、これは時間とお金の問題にすぎません。 問題をスピードアップするために、ロシア中央銀行は近い将来、すべてのカードにEMVチップを装備する義務を負う予定です。

- スマートフォンに接続されたミニ端末は、狭いニッチなソリューションになります。 有名な世界企業はすでにこのように進んでいます。 Squareは「プラグ」からも始まり、その後StarBucksから投資を集めて、より多くの固定バージョンの端末を生産し始めました。 PayPalは、Chip&Pin Bluetoothモバイル端末を提供しています。 ミニターミナルで失敗した後、Grouponは従来のPOSターミナルのセグメントに入り、現在はVerifoneと協力しています。 ロシアのSberbankは15,000個のチップ&ピンミニ端末を注文しました。PAXTechnologiesが製造したモデルD200は重量がわずか165 gで、iF Design Award 2013を受賞しました。

スマートフォンに接続されたモバイルミニ端末は、単一の取引を行う起業家またはモバイル従業員を抱える企業の決定のままです。 1日に5つ以上のトランザクションがある他のユーザーは、自分自身と顧客(チップとピン、場合によっては内蔵のサーマルプリンターでも)にとってリスクが少なく、より便利なソリューションを好むでしょう。

- 銀行には買収の未来はない 。 彼らの要件と手順により、彼らは機会と利益を提供するよりも多くのビジネス障壁を作成します。 たとえば、米国では、買収市場の主なプレーヤーは、VisaおよびMastercardの支払いゲートウェイに直接接続されているテクノロジー企業です。 このような企業は、あらゆるタスクやビジネスに対してシンプルで理解しやすいソリューションを提供できます。 そうすれば、マーチャント取得またはモバイル取得へのいかなる種類の疑似分割もありません。 カードを受け入れることは可能ですが、何とどのように-問題はありません。

たとえば、iZettle は Visa Readyプログラムの下でVisaからハードウェアとソフトウェアのライセンスを取得しました 。これにより、チェーンから余分なリンク(買収銀行)を除外せず、顧客により有利な条件とサービスを提供できます。 ところで、彼らのサービス「 サービス -あなたがあなたのビジネスを開始し、実行し、改善するために必要なすべてのツール」:

- iPadに基づくミニ端末、モバイルチップ&ピン端末、および固定端末をサポートします。

- 受け入れられた現金とカード支払いを考慮します。

- キャッシュドロワー、外部プリンターのサポート。

- アカウントで-高度な支払い分析、基本的なCRMおよびロイヤリティプログラム(ボーナス/割引)、アクセス共有を備えたマルチアカウント。

- £15,000の売上高に対する2.75%から1.5%への手数料率。

上記で説明したサービスは、それぞれ個別および集合的に同じ方法で行われます。 そして、カード所有者(あなたや私のような)がこれから利益を得るならば、私はとても幸せです。

- 個人はミニ端末を必要としませんが、今は本当に必要ありません。 不当な適用分野には、違法な起業家精神と詐欺が含まれます。 賢明なアプリケーションから-カードからカードへの送金と、ビジネスの夜明けの実験。 いずれにせよ、これは進化の行き止まりの枝です。 NFC(Near Field Communication)になります。 スマートフォンにNFCチップが搭載されている場合、非接触型の支払いを送受信するためのリーダーは不要です。 他のすべてのケースでは、これはカード番号で実行できます。

もちろん、大規模な非接触型決済は、デフォルト都市以外の国境のないロシアにとって遠い未来です。 しかし現在、RusskyStandard Bankは、Visa PaywaveおよびMastercard PaypassをサポートするサービスファーストフードのすべてのPOS端末を新しいものに積極的に交換しています。 支払いシステムのサポートにより、アルファ銀行、ライファイゼン銀行およびその他のロシアの銀行は 、すべての地域で非接触銀行カードを積極的に宣伝しています。 I-Freeはスマートフォン用のNFCウォレットをリリースしました。TinkoffBank(TKS)は、このウォレットにロードされる銀行カードをリモートで発行することを提案しています。

より先進国では、NFCトランザクションはすでに日常的であり、事実上の標準です。

推奨事項:カードの受け入れを開始するためにすべきこと

指示#1-ビジネス向け

-モバイル端末を使用して支払いのためにカードを受け入れたい、正式に登録された企業および個人起業家:

- スマートフォンが必要になります 。 あれば、それは良いことです。 そうでない場合は、 2600ルーブルから購入できます。 :

- Apple iPhone 4以降、または

- 3G、WiFi、GPS(A-GPS)およびミニジャック3.5mmオーディオ出力をサポートするAndroid 4.xベースのスマートフォン。

- ドキュメントの標準パッケージを準備します-PDFまたはJPGでスキャンします:

- TINおよびOGRN証明書(税務登録および州登録)、

- 監督のパスポート、

- 当座預金口座開設に関する銀行取引明細書または合意、

- 頭の写真(パスポートからではありません)。

- 2canまたはLife Payから選択するか、両方ですぐに登録します。

- アンケートに記入する際に、実際に計画している売上高の200%を示します 。 これは、1日および1か月ごとに設定した制限に影響します。 また、手数料の割合は固定されているため、保証を求める人はいません。

- ワンタイムトランザクションに制限があるかどうかを確認します。 そして、もしあれば、必要なレベルにそれをもたらす方法。

- わずかなマージンで端末を注文します。1個から。 20%まで。 彼らは本当に中国で作られた1ペニーがかかり、無料で提供されます。 ビジネスのダウンタイムと顧客の欺かれた期待は、はるかに高価です。

- 時間をかけて、モバイル取得サービスが提供するカード支払い指示をよく理解してください 。 目標は、従業員向けに簡単な言語で書き直すことです。 主なものは次のとおりです。

- 疑わしいカードでの支払いの拒否:数字に16桁がなく、名前と姓が明らかに本人に対応していない、カードの有効期限がすでに切れているか、5年以上後に期限切れになる場合、ビザまたはマスターカードのロゴとホログラムがなく、裏面のストリップに署名がないカード。

- 身分証明書を求めます:運転免許証、パスポート、少なくともUEC(ロシア連邦市民のユニバーサル電子カード)。 カードとドキュメントの姓と名を確認することが重要です。 極端な場合には、別のカードを見せて確認するように頼むことができます。

- 常に取引金額をクライアントに表示し、クライアントから口頭で確認を受け取ります。

- 常にクライアントから署名を取得します。 彼に「次へ」ボタンをクリックさせないでください。 カードの裏にあるもので、画面に署名された署名を確認します。 署名が類似している場合-OK、そうでない場合-もう一度、より明確に署名するように依頼します。

- 支払い後は常にSMSで小切手を送信します。

- これにより、取引額が大きい場合のリスクを軽減できます 。

- メールクライアントがある場合は、1日に1回すべての取引を行い、領収書のコピーをメールで送信します。

- クライアントが署名した契約書またはその他の文書など、トランザクションの具体的な証拠を保持します。

- クライアントで写真を撮るか、トランザクションの前または後にクライアントの写真を撮ります。

- 電話番号を変更するときは、過去3か月間の通話の詳細を確認してください。

- あなたの会計士のしつこさに耳を傾けないでください、専門家を信頼してください 。 取得は課税に影響を与えません。問題はありません。税制の変更は行われません。 すべてはすでに長い間決定されており、たとえばklerk.ruのような専門的なフォーラムで読むことができます。または、税理士または会計士に助言を求めてください。

- 失うことを恐れないでください、失うことのないように注意してください 。 小切手金額の2.75%、または顧客の購入額は減るか? または次回はあなたに来ませんか? 正直に言ってください。車で取引する場合、はい、これは深刻な割合です。 そうでない場合は、オフィスのガラスに「ここではビザ/マスターカードを受け入れます」というステッカーを貼ります。

- モバイルアクワイアリングのサイクルに進まないでください 。 オフィスがあり、クライアントがそこに行く場合は、固定ターミナルを設置します。 ウェブサイトがあり、それを介して販売できる場合は、ウェブサイトでカードの受け入れを結び付けます。 PCI DSS証明書を使用して、 TOP-100または有名な支払いシステムから銀行を選択します。

指示#2-個人向け

-起業家になることだけを計画しているが、すでにカード支払いの受け入れをテストする準備ができている個人:

- 急いでIPやLLCを登録したり 、銀行口座を開いたり 、簿記をしたりしないでください 。 最初のトランザクションでは、これは必要ありません。 さらに、認可された活動またはロシア連邦の法律に反する活動に従事していない場合は合法です。 耳を傾けず、より常識的に使用してください。

- iPayまたはカード間送金サービスの いずれかを選択し ます 。

- 個人の起業家として登録し、すぐに銀行口座を開設してください。常識からそう言われたらすぐに、日陰で働くことは選択肢ではありません。

SP費用個々の起業家の登録には、会社を通じて1,000ルーブルがかかります-3.500ルーブルから。

独自の場合、これらのリソースは役立ちます。

«» — 2.000 . — .

— 1.000 . — .

— « 6% », 36.000 . , 36.000 . , 600.000 . — 6% .

つまり «» 25.000 — , —. 50.000 — . 25.000 .

2014 . .

たくさんのブナ、私はほぼ一ヶ月間書きました。私の患者読者である「ありがとう」と言います。建設的なコメントを期待しています!