についての研究は何ですか銀行の情報セキュリティは、実用的なセキュリティを確保するための最も興味深いタスクの1つです。 銀行が持っている大量のお金、オンライン技術とインターネット決済の普及は、暗黒面からの悪者にとって銀行を歓迎します。 そして、問題がある場合は、解決策が必要です。

銀行の最も脆弱な場所の1つであるキャッシュレス支払いのプロセスの情報セキュリティを確保することに関するトピックの調査結果をご紹介します。

この研究は非常に広範囲にわたることが判明したため、部分的に公開されます。 そして、最初の部分から始めましょう。この部分では、経済的な観点からキャッシュレス支払いとは何かについて説明します。

用語、定義、仮定、慣例この調査の目的は、銀行のキャッシュレス送金の情報セキュリティを確保するための知識、ソリューション、および経験を体系化することです。

情報源:- ロシア銀行のウェブサイトの公開資料、

- 法的参照システム、

- メディアの資料と出版物、

- セキュリティに特化した企業の報告、

- 自分の経験と同僚との個人的なコミュニケーション。

仮定:このモデルは、モスクワ地方で採用されている信用機関とロシア銀行の間の典型的な組織的および技術的相互作用に基づいています。

経済のファンダメンタルズを考慮する場合、手数料の徴収と会計に関する問題は省略されます。

条件:この研究では、現在のロシア連邦の法律で使用されている意味で用語と定義を使用します。

同義語:銀行=信用機関。

現金以外の支払い=送金。

支払い=決済。

現金決済対 キャッシュレス支払い

歴史的に、支払いの最初のタイプは現金支払いでした。 買い手は紙幣を売り手に渡し、見返りに商品またはサービスを受け取りました。

図1

図1この形式の決済の長所と短所を、買い手と売り手の観点から、また州の経済全体の観点から分析してみましょう。

| 売り手と買い手の視点からの現金決済の分析 |

|---|

| 長所 | 短所 |

|---|

| 買い手と売り手に最大の自由と第三者からの独立を提供します。 主なものは、紙幣が偽造から十分に保護されており、十分な数の紙幣があるはずであることです | 重大な不便さ、そして時には計算の参加者の個人的な連絡なしに購入することが不可能であること。 現金保管の安全性を確保します。 |

| 国家の観点からの現金支払いの分析 |

|---|

| 長所 | 短所 |

|---|

| 人口が慣れている歴史的に確立された形式の決済。 | 現金支払いでは、お金は売り手に「落ち着き」、売り手が購入するまで「働く」のをやめます。 |

| 州は、紙幣の生産、物流、および廃棄のためのインフラストラクチャコストを負担しています。 |

| 現金の支払いは実際には財政当局(税務検査官)によって管理されておらず、影の経済の発展と脱税の条件を作り出しています。 |

このように、国家への現金支払いは、それが人口からの鋭い抗議を引き起こさなかったならば喜んで禁止するであろう悪であることは明らかです。 そして、完全に禁止することは不可能なので、制限的な措置が適用されます。

ロシアでは、頻繁に、立法的に(

民法、第861条、 ロシア銀行条例3073-U 、2013年10

月7日付 )、市民のみが個人的な目的でのみ、制限なしで現金を使用できることが確立されています(FE、YL、.. 。)現金の使用は厳しく制限されています。

現金決済とは対照的に、非現金支払いは、第三者との間に決済を実行する仲介者である第三者の売り手と買い手の間の存在を意味します。

ビットコイン、イーサリアムなどの暗号通貨は、仲介者なしで支払いを許可しますが(マイナーを除く)、これまでのところ、これらのシステムのステータスは法的に定義されておらず、その説明はこの記事の範囲外です。 ここでは、信用機関(銀行)が第三者の信頼できる当事者として機能する「クラシック」キャッシュレス支払いのみを検討します。

銀行口座とキャッシュレス現金

現金以外の支払いを行うには、お金を現金以外の形式で使用します。 お金を現金から非現金形式に、またはその逆に変換するメカニズムを検討してください。

それはすべて、クライアントが、個人、法人、または個人起業家であるかどうかに関係なく、銀行業務を実行するためのロシア銀行の免許を持つ信用機関と契約関係を結ぶという事実から始まります。

顧客は現金を銀行に送金し、銀行はそれを受け入れ、顧客との決済の会計のために特別に設定された銀行口座に反映します。 クライアントが銀行にお金を入金すると、この口座の残高は増加し、かかる場合は減少します。

クライアントが銀行に現金を入れた後、彼らは現金以外のお金に変わります。これは、大幅に簡素化された場合、お金ではなく、クライアントに対する特定のサービスを行う銀行の義務です。 。

現金の受け取りと引き出しに加えて、クライアントの銀行口座は、それぞれ第三者からの非現金送金の受け取りと第三者への送金のために増減する可能性があります。 現金以外のお金は銀行システム全体の義務ではなく、対応する銀行口座が開設されている特定の銀行の義務であることに注意することが重要です。 この認識は、この口座にサービスを提供している銀行が破産した場合に特に顕著になります。 お金(口座残高)はそこにあるように見えますが、それを使用することは不可能です。

銀行口座は異なります。 クライアント-個人-銀行で現在または特別なカード口座を開設します。 クライアント-法人-銀行で銀行口座を開設します。 決済を実行するために、銀行は他の銀行とコルレス口座を開設します。 詳細を説明しなくても、これらすべての口座の機能はほぼ同じに見えます。口座残高の増加は、口座を開設している銀行の債務の増加につながり、逆もまた同様です、残高の減少は銀行の債務を減少させます。 簡単にするために、将来的には決済口座とコルレス口座での作業のみを検討します。

この段階では、銀行は2つの主要部分で構成されます。

- 顧客口座の残高の値を含む銀行口座の登録。

- すべての顧客のお金とタンクの自己資金で構成される銀行の現金。

図2銀行の主な収入源の1つは融資です。 銀行は一時的に使用するためにお金をクライアントに転送し、彼はそれらを利子で返します。 このタイプのビジネスを確保するために、銀行はクレジットに与えるお金が必要です。 そして、ここでは、非現金形式でアカウントに保存された顧客のお金を使い始めます。

主なアイデアは、銀行がすべてのお金のクライアントを含むことは決してないということです。 代わりに、銀行は顧客の活動の統計記録を保持し、現在の決済に必要な金額を「非常に正確に推測」します。 残りのお金は銀行によって融資されます。

支払いメカニズム

同じ銀行で支払われる支払人と受取人(以下、顧客と呼びます)の間で現金以外の支払いがどのように行われるかを検討してください。

トランザクション1 。

クライアントAはクライアントBに転送します。 その実行のために、銀行は振替の額だけクライアントAの決済口座の資金の残高を減らし、 クライアントBの口座の残高を同じ額だけ増やします。 銀行の合計金額は変わりません。

現金を計算する場合、支払いは常に同じタイプです。支払人は必要な金額を自主的に受取人に送金します。 現金以外の支払いを使用する場合、決済スキームは異なる場合があります。

- 支払人は、彼自身の自由意志により、銀行口座の資金を犠牲にして受取人に支払いを行うように銀行に命令することができます- 支払い注文の決済。

- 受取人は、支払人との合意がある場合、または法律で規定されている場合、支払人の口座が開設されている銀行から住所への支払いを要求できます。 この場合、支払は支払人の承諾で行うことができます-支払要件に応じた決済、または未承認の注文で- 収集注文に応じた決済。

- 支払人と受取人は、銀行が受取人に支払いを行うことに同意することができます。ただし、受取人が銀行に取引の事実を確認する事前に合意された書類を提出する場合、 信用状の下で決済します。

- および2012年6月19日付けロシア銀行規制の1.1項に記載されているその他のフォームN 383-P「資金移動の規則」 。

決済の最も一般的な形式は、支払注文の決済です。

使用される決済の形式に関係なく、銀行は、特別な文書-

口座報告書を提出することにより、その口座で行われたすべての取引について顧客に説明責任を負い

ます 。

支払い命令と

口座明細書は、クライアントと銀行が会計目的および裁判所での訴訟のために使用する主要な法律関連文書です。

お客様の銀行口座への支払いが受領され、銀行の

明細書に反映されている場合、銀行は、誤ってまたは悪意を持って行われた場合でも、支払いを送り主に返還する権利を持たないことに注意することが重要です。 払い戻しは、受取人との合意または裁判所の命令によってのみ可能です。 銀行ができる最大額は、

犯罪からの収入の合法化に対抗する法律に導かれ、受益者の口座の資金をブロックします。

ご注意

ロシア連邦民法(民法、第1102条、不当な富を返還する義務 )では、不当にまたは誤って送金された場合、受取人は送金者に金銭を返還する必要があります。直接特派員関係

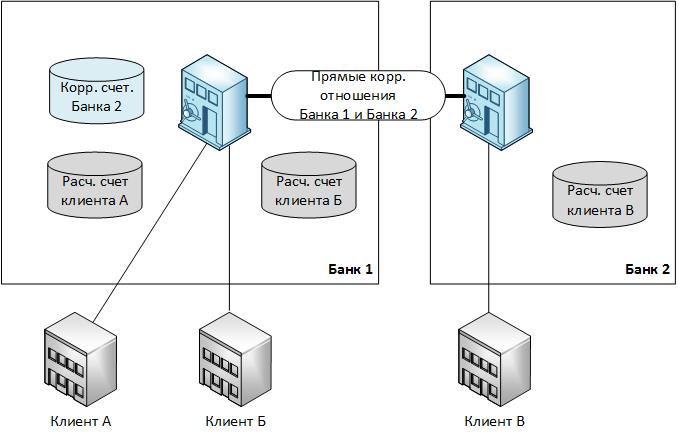

前に、同じ銀行でサービスを提供している顧客間で転送がどのように発生するかを調べました。 次に、タスクを複雑にし、2つの異なる銀行でサービスを提供している顧客間での決済方法を検討します。

銀行間決済を行うために、銀行は銀行間でコルレス関係を確立する必要があります。 これらの関係の本質は、下の図(図3)の1つの銀行が

銀行2であり 、

銀行1のクライアントになり、その中にコルレス口座と呼ばれる特別な銀行口座を開設することです。 特派員の開設後。

銀行2は 、一定の金額を入金します。これは、

銀行2の顧客が

銀行1の顧客に支払いを送信できる金額の一種のキャッシュバッファーです。

図3

図3これがどのように機能するかを理解するために、例を考えてみましょう。

銀行2を特派員に投稿させてください。

銀行口座

1 、たとえば、100万ルーブル。

トランザクション2 。

銀行2のサービスを受ける顧客Bは、 銀行 1のサービスを受ける顧客Aに、たとえば50万ルーブルを送信したいと考えています。 これを行うために、彼は銀行2に支払注文を生成して転送します。この注文では、 顧客Aを受取人として示し、支払金額として50万ルーブルを示します。 クライアントBの注文を受けた銀行2は、支払先が銀行 Aであり 、 銀行1からサービスを受けていることを確認します。 次に、 銀行2は銀行1に、その特派員から償却する命令を送信します。 50万ルーブルを計上し、 クライアントAのアカウントに貸方記入し、その後、 銀行2はクライアントBのアカウントの残高を50万ルーブル減らします。

トランザクション3 。

次に、 クライアントBがクライアントBに 200万ルーブルを送信する例を考えます。 このため、 クライアントBは対応する支払い注文を銀行1に送信します。 銀行1は 、 顧客の当座預金口座Bから200万ルーブルを差し引き、それらを特派員に貸方記入します。 銀行2口座は、その後、 銀行 Bに顧客Bからの支払い注文を転送し、 銀行2は、銀行 Bを受け取り次第、 顧客Bの当座預金の残高を200万ルーブル増やします。

特派員のトランザクション2および3の後。 銀行2アカウントは250万ルーブルになります。

トランザクション4 。

クライアントBがクライアントAに 300万ルーブルを送信するとどうなりますか? 銀行2がコルレス銀行によって残高を増やすまで支払いが実行されないことを除いて、すべてはトランザクション2および3を検討する場合と同じです。 行方不明の50万ルーブルを説明します。

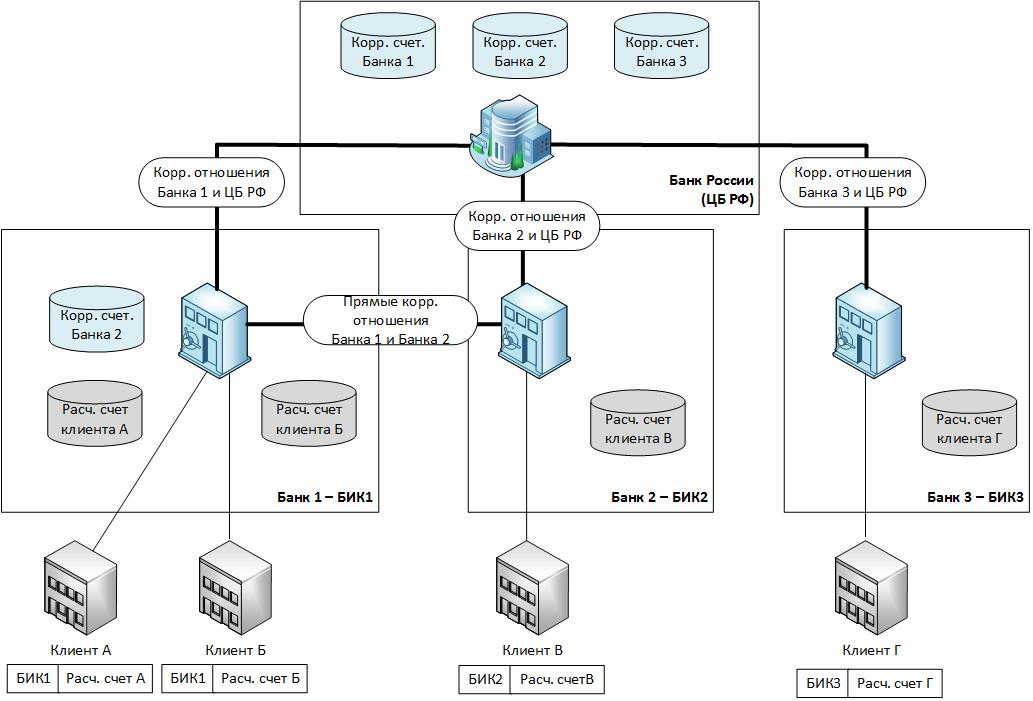

ロシア銀行支払いシステム

調査した2つの銀行間の支払いメカニズムは簡単ですが、スケーラビリティの点で大きな欠点があります。 銀行の数が多い場合、各銀行と各銀行との通信関係を確立および維持することは実装が困難です。 したがって、ロシア連邦で銀行間送金を行うための主なツールは、ロシア

銀行の決済システムです。

図4

図4この支払いシステムの主な考え方は

、ロシア銀行がすべての銀行が接続され、支払いが銀行間を通過する単一のポイントとして機能することです。

各信用機関は、登録して銀行免許を取得すると、

ロシア銀行との間でコルレス口座を開設します。

ある銀行と別の銀行を区別できるようにするために、銀行には銀行識別コード(BIC)が割り当てられています。

ロシア銀行は 、ウェブサイトでBICディレクトリを定期的に更新および公開しています。 BICを知っていれば、このディレクトリから通信相手の数を判断できます。 ロシア銀行で開かれた銀行口座。 BICと現在のアカウント番号の組み合わせにより、ロシア連邦の支払いシステム全体で顧客の現在のアカウントが一意に識別されます。

ロシア銀行の支払いシステムを使用して銀行間支払いがどのように行われるかを考えてみましょう。 図4に示すように、顧客と銀行の相互作用を基本としています。

トランザクション5 。

クライアントDはクライアントBに支払いを行います。 これを行うために、彼は彼の銀行( Bank 3 )に支払い注文を送り、そこで彼はクライアントBを受取人として示します。

クライアントDから支払い注文を受け取った銀行3は、受取人( クライアントB )が彼のクライアントではないことを確認し、 支払い注文をロシア銀行に転送します。

ロシア銀行は 、支払い額によって支払いの残高を減らします。 銀行口座3で 、コルレス銀行の残高が同額増加します。 銀行口座2 (受取銀行)。 その後、ロシア銀行は支払い注文を銀行2に転送し、 銀行3に支払いの通知を送信します。これにより、 クライアントGの当座預金残高が減少します。

ロシア銀行から通知を受け取った銀行2は 、 クライアントBの当座預金口座の残高を増やします。 銀行2と銀行3の両方の銀行は、明細書の決済勘定のキャッシュフローを反映し、顧客に提供します。

図の

クライアントBと

クライアント Cの間など、いくつかのキャッシュフローオプションがある場合 4、送信銀行は支払いのルーティングを決定します:直接通信員を使用します。 関係または

ロシア銀行の支払いシステムを介して-支払いのパラメータ、そのコストおよびその他の条件に応じて。

ロシア銀行の支払いシステムでの送金が実行されます。

- 銀行の電子緊急支払い(BESP)サービスを使用してリアルタイムで;

- 領域内電子計算(VER)または領域間電子計算(MED)のメカニズムを使用した離散モード。

リアルタイムでは、支払い処理はタクシーを使用するのに似ています。 支払いはロシア銀行に到着し、すぐに処理されます。 個別モードでは、支払い処理はバスによる旅客輸送に似ています。 支払いは最初に累積され、次にすべてがヒープで処理されます。 営業日中、ロシア銀行はそのような便をいくつか実施します。

モスクワ地域で受け入れられるフライトのスケジュールは、ロシア銀行のWebサイトで公開されており、5つのフライトで構成されています。

| 便名 | 電子文書の受信期間 | 電子文書の処理期間 | 処理時間 |

| 初飛行 | 10:00-11:00 | 11:00-12:00 | 12:00から |

| 二便目 | 11:15-14:00 | 14:00-15:00 | 15:00から |

| 第三便 | 14:15-16:00 | 16:00-17:00 | 17:00から |

| 第4便 | 16:16-18:00 | 18:00-20:00 | 20:00から |

| 最終便 | 19:00-21L00 | 21:00-22:00 | 22:00から |

BESPを介した支払いに対するロシア銀行の関税は、個別モードよりも高くなっています。

銀行自身の資金を犠牲にして送金

これに先立ち、銀行が顧客に支払いを行う方法について説明しました。 次に、銀行が紙を買う、電気代を支払う、通信サービスなど、銀行がどのように支払いをするかを考えます。

概して、すべては顧客の支払いの場合とまったく同じように行われ、銀行は現在の口座からではなく、その取引先口座の1つから支払います。 この事実はしばしば銀行の経験の浅い相手をst迷に導き、銀行は通常銀行口座を持っていないのに銀行に銀行口座番号を要求します。 残りは同じです。支払い注文が作成され、銀行に転送され、そこで取引先が開かれます。 その銀行はそれを実行し、口座明細書に回答します。

おわりに

このパートでは、ロシア連邦での資金のキャッシュレス送金の実施に関連する基本的な原則とメカニズムに精通しました。

次の部分では、振替に使用される銀行のITインフラストラクチャ、特にロシア銀行との通信関係の実施を担当する部分について検討します。